El Impuesto sobre el Valor Añadido (IVA) es un tributo indirecto que grava el consumo. Su aplicación puede variar significativamente dependiendo del tipo de bien o servicio. En el caso del agua, un elemento esencial para la vida, su tributación bajo el régimen del IVA presenta particularidades que merecen un análisis exhaustivo. Este artículo se adentra en la fiscalidad del agua, centrándose en el tipo impositivo reducido y explorando las diversas circunstancias bajo las cuales se aplica.

El Tipo Reducido del IVA para el Agua: Una Disposición Clave

La legislación española, específicamente el Artículo 91 de la Ley 37/1992 del IVA (LIVA), establece que las aguas aptas para la alimentación humana o animal, o para el riego, tributan al tipo reducido del IVA, fijado en el 10 %. Esta disposición es fundamental, ya que reconoce la naturaleza indispensable del agua y busca facilitar su acceso a la población y a sectores productivos clave.

Es crucial comprender que este tipo reducido es aplicable a las entregas, importaciones y adquisiciones intracomunitarias de agua. La presentación del agua no altera esta condición; es decir, el tipo reducido se aplica independientemente de si el agua se presenta en estado sólido (como cubitos de hielo), corriente, a través de tuberías, en depósitos o tanques, o en envases como botellas o bolsas. Esta amplitud en la aplicación del tipo reducido subraya la intención legislativa de favorecer el consumo de agua en todas sus formas destinadas a usos esenciales.

Alcance y Excepciones Potenciales

La generalidad de la norma, que aplica el tipo reducido al agua apta para consumo humano, animal o riego, es amplia. Sin embargo, como ocurre en la mayoría de los regímenes fiscales, pueden existir matices o interpretaciones que lleven a considerar excepciones. Por ejemplo, si el agua se somete a procesos de purificación o destilación que la conviertan en un producto específico para usos industriales o de laboratorio, su tratamiento fiscal podría diferir. El agua destilada, por ejemplo, si bien es agua, su uso principal no es la alimentación directa, lo que podría situarla en un régimen fiscal distinto, aunque la ley no lo especifica de forma explícita en el fragmento proporcionado. No obstante, la ley es clara al indicar que la aptitud para la alimentación humana o animal es el criterio principal.

Como calcular el IVA Super facil - Para principiantes

Aspectos Legales y de Protección al Consumidor

La protección de los derechos del consumidor es un pilar fundamental en cualquier transacción comercial. En el contexto de la compra de agua, como con cualquier otro producto, el consumidor goza de una serie de garantías. El texto proporcionado menciona un plazo de 14 días naturales desde la recepción del producto para tramitar la devolución sin penalizaciones. Este derecho permite al consumidor reintegrar el importe total de la compra, incluyendo los gastos de envío, siempre que el producto sea devuelto en perfectas condiciones. La ley es explícita al señalar que el ejercicio de este derecho no debe estar sujeto a formalidades excesivas, y se exige que el consumidor devuelva el producto sin haberlo sometido a un uso que vaya más allá de la mera comprobación de su buen estado y funcionamiento. La imposibilidad de devolver el producto en su embalaje de origen puede acarrear una depreciación en su valor, lo cual debe ser considerado por el consumidor al ejercer su derecho de desistimiento.

Implicaciones de la Reproducción de Contenidos

El fragmento proporcionado también incluye una advertencia sobre la prohibición de reproducir total o parcialmente los contenidos sin autorización expresa. Esta cláusula, que se basa en la Ley de Propiedad Intelectual, protege los derechos de autor de los creadores de contenido. Es una práctica común en publicaciones y medios digitales para salvaguardar la originalidad y el esfuerzo intelectual invertido en la elaboración de la información. Esta prohibición se extiende a la reproducción para fines específicos contemplados en la legislación, como el artículo 32.1 del Real Decreto Legislativo 1/1996.

La Importancia de la Aclaración sobre el Agua Destilada

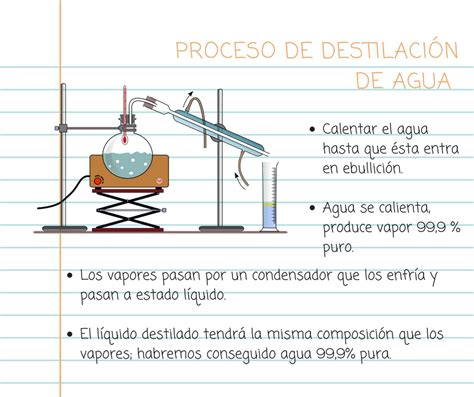

El término "agua destilada" en el contexto del IVA puede generar cierta confusión. Si bien el agua destilada es, en esencia, agua, su proceso de obtención y sus usos predominantes la diferencian del agua de consumo común. La destilación es un proceso de purificación que elimina sales, minerales y otras impurezas. Por ello, el agua destilada se utiliza frecuentemente en aplicaciones científicas, médicas, industriales y en el hogar (por ejemplo, en planchas de vapor o baterías de coche), donde la presencia de minerales podría ser perjudicial.

La legislación mencionada se centra en el agua "apta para la alimentación humana o animal o para el riego". La aptitud para estos fines es el criterio discriminatorio clave. Si el agua destilada no cumple con los estándares sanitarios y organolépticos para ser considerada agua de bebida, o si su uso principal no está relacionado con la alimentación o el riego, podría teóricamente tributar al tipo general del IVA (21 %). Sin embargo, la redacción del artículo 91 LIVA es bastante inclusiva, y la interpretación podría depender de la presentación y el contexto de la venta. Si se vende como "agua para consumo" y cumple con las normativas sanitarias, incluso si ha sido destilada y luego enriquecida con minerales para potabilizarla, probablemente seguiría acogida al tipo reducido. La clave reside en su aptitud y uso previsto.

Consideraciones sobre el Uso y la Presentación del Agua

La forma en que se presenta el agua es irrelevante para la aplicación del tipo reducido, según la ley. Esto significa que el consumidor se beneficiará del tipo del 10 % tanto si compra agua del grifo, agua embotellada, agua en garrafas, o incluso hielo (que es agua en estado sólido). Esta amplitud busca asegurar que el acceso a un recurso básico como el agua sea lo más asequible posible en sus diversas formas de consumo.

La distinción entre agua para consumo y agua para otros usos se vuelve relevante cuando se analizan casos específicos como el del agua destilada. Si un proveedor vende agua destilada para uso en laboratorios, es probable que deba aplicar el tipo general del IVA. En cambio, si la misma agua destilada se vende bajo una etiqueta que indica que es apta para consumo humano y cumple con las normativas, entonces se aplicaría el tipo reducido. Esta dualidad subraya la importancia de la información proporcionada por el vendedor y la finalidad declarada del producto.

El Impacto del Tipo Reducido en la Economía

La aplicación de un tipo reducido del IVA a bienes y servicios considerados de primera necesidad tiene un impacto directo en la economía y en el poder adquisitivo de los ciudadanos. Al reducir la carga fiscal sobre el agua, el gobierno busca aliviar el gasto de los hogares y fomentar el consumo en sectores que dependen de este recurso. El agua es un insumo esencial para la agricultura, la ganadería y numerosas industrias, por lo que su asequibilidad tiene un efecto multiplicador en la economía.

La política fiscal relacionada con el agua refleja una decisión consciente de priorizar el acceso a recursos básicos. El tipo reducido del 10 % para el agua destinada a consumo humano, animal o riego es una medida que busca garantizar que este elemento vital no se convierta en un lujo inalcanzable para amplios sectores de la población. La coherencia de esta política se observa en la inclusión de todas las formas de presentación del agua, desde el suministro directo hasta el agua envasada.

Reflexiones sobre la Legislación y su Interpretación

La Ley 37/1992 del IVA es el marco normativo que rige la tributación de este impuesto en España. El artículo 91, al que se hace referencia, es una disposición clave que detalla los tipos impositivos reducidos. La interpretación de esta ley, especialmente en casos que pueden presentar ambigüedades como el del agua destilada, recae en la administración tributaria y, en última instancia, en los tribunales. La jurisprudencia y las consultas vinculantes realizadas por los contribuyentes son herramientas importantes para clarificar la aplicación de la norma en situaciones concretas.

La prohibición de reproducción de contenidos, aunque no directamente relacionada con la fiscalidad del agua, es un recordatorio de la importancia de respetar la propiedad intelectual y la originalidad de la información. En un mundo cada vez más digitalizado, la protección de los derechos de autor se vuelve más relevante.

El Agua Destilada: Un Caso Específico

El caso del agua destilada merece una atención particular. Si bien la ley habla de "aguas aptas para la alimentación humana o animal o para el riego", el término "destilada" sugiere un proceso que podría alterar su naturaleza para estos fines. El agua destilada pura carece de minerales, lo que la hace no ideal para el consumo humano regular, ya que estos minerales son necesarios para la salud. Por lo tanto, si el agua se comercializa explícitamente como "agua destilada" para usos no alimentarios, es probable que no se beneficie del tipo reducido.

Sin embargo, la situación puede complicarse si el agua destilada se somete a un proceso posterior de remineralización para hacerla apta para el consumo. En tales casos, la clasificación fiscal dependería de la presentación final y las declaraciones del fabricante. La ley busca gravar el consumo final. Si el agua, independientemente de su proceso inicial, es apta y se comercializa para el consumo humano o animal, o para riego, entonces el tipo reducido debería aplicarse. La clave está en la "aptitud" y la "destinación" del producto, más que en el proceso de obtención en sí mismo.

La Protección del Consumidor y el Derecho de Desistimiento

El derecho de desistimiento, con su plazo de 14 días naturales y la exigencia de devolución del producto en perfectas condiciones, es una salvaguarda esencial para el consumidor. Este derecho, independientemente del tipo de IVA aplicable al producto, garantiza que el comprador pueda retractarse de su adquisición si no queda satisfecho o si el producto no cumple con sus expectativas, siempre dentro de los límites establecidos. La mención de que la devolución en embalaje de origen puede evitar depreciaciones añade un matiz práctico a esta normativa.

Conclusión Parcial sobre la Tributación del Agua

En resumen, la tributación del agua en España, bajo el régimen del IVA, se caracteriza por la aplicación de un tipo reducido del 10 % a las aguas aptas para el consumo humano, animal o para riego. Esta medida se extiende a todas las presentaciones del agua, reconociendo su carácter de bien esencial. La posible excepción podría darse en casos donde el agua, como el agua destilada en su forma pura, no cumpla con estos criterios de aptitud, aunque la interpretación final dependerá de la presentación comercial y la finalidad declarada del producto. La legislación protege tanto al consumidor en sus derechos de compra y devolución, como a los creadores de contenido en sus derechos de propiedad intelectual.